Bei Sitzgesellschaften bestimmen die VSB 20 und das Transparenzgesetz die wirtschaftlich berechtigte Person nach unterschiedlichen Massstäben. Nach der VSB 20 erfasst die Bank über das Formular A sämtliche Personen, denen die Vermögenswerte wirtschaftlich zustehen, unabhängig von der Beteiligungshöhe. Das Transparenzgesetz wendet dagegen für alle Gesellschaften einheitlich die 25-Prozent-Schwelle nach Art. 4 TJPG an. Der Beitrag erklärt, weshalb daraus Unterschiede zwischen Bankdossier und Transparenzregister entstehen können und wie die Verordnung über die Transparenz juristischer Personen diese Fälle von der Meldepflicht ausnimmt. Ausserdem zeigt er auf, was Verwaltungsräte in der Praxis beachten sollten.

Viele Unternehmerinnen und Unternehmer kennen die Feststellung des Kontrollinhabers bzw. der wirtschaftlich berechtigten Person aus dem Eröffnungsgespräch mit ihrer Bank. Die Bank will wissen, wer hinter der Firma steht, und lässt sich das schriftlich mit dem Formular K bzw. dem Formular A bestätigen. Mit dem Transparenzgesetz, das am 1. Oktober 2026 in Kraft tritt, kommt eine zweite, ähnliche Pflicht hinzu. Neu müssen die wirtschaftlich berechtigten Personen einer Gesellschaft auch im eidgenössischen Transparenzregister eingetragen werden. Auf den ersten Blick wirken beide Pflichten wie dasselbe in anderer Verpackung. Wer genauer hinschaut, stellt jedoch fest, dass Bank und Register nicht immer dieselben Personen als wirtschaftlich berechtigt betrachten. Besonders deutlich zeigt sich das bei sogenannten Sitzgesellschaften.

Dieser Beitrag erklärt in einfachen Worten, was eine Sitzgesellschaft ist, weshalb die eigene Bank dort unter Umständen andere Personen als wirtschaftlich berechtigt führt als das Transparenzregister, und weshalb das kein Grund zur Beunruhigung ist.

Inhaltsverzeichnis

Was ist eine Sitzgesellschaft?

Wie stellt die Bank die wirtschaftlich berechtigte Person einer Sitzgesellschaft fest?

Wie bestimmt das Transparenzgesetz die wirtschaftlich berechtigte Person?

Welche Folgen hat das in der Praxis?

Wie löst die Verordnung dieses Spannungsfeld?

Was heisst das konkret für Verwaltungsräte und Unternehmen?

Der nächste Schritt für Dein Unternehmen

Für Banken und Finanzintermediäre

Was ist eine Sitzgesellschaft?

Der Begriff der Sitzgesellschaft stammt nicht aus dem Transparenzgesetz, sondern aus den Standesregeln der Banken zur Sorgfaltspflicht, kurz VSB 20. Als Sitzgesellschaft gelten sämtliche in- oder ausländischen juristischen Personen, Gesellschaften, Anstalten, Stiftungen, Trusts, Treuhandunternehmungen und ähnliche Verbindungen, die nicht operativ tätig sind (Art. 39 Abs. 2 VSB 20). Zwei Anhaltspunkte sprechen für eine Sitzgesellschaft. Entweder bestehen keine eigenen Geschäftsräume, etwa weil die Gesellschaft bei einem Anwalt, einer Treuhandgesellschaft oder einer Bank domiziliert ist und dort eine ℅-Adresse hat, oder es ist kein eigenes Personal angestellt (Art. 39 Abs. 3 VSB 20).

Nicht jede Gesellschaft ohne eigenes Personal gilt deshalb automatisch als Sitzgesellschaft. Vereine und ähnliche Zusammenschlüsse, die ausschliesslich ideelle Zwecke wie gegenseitige Selbsthilfe verfolgen, fallen nicht darunter (Art. 39 Abs. 4 lit. a VSB 20). Dasselbe gilt für Holdinggesellschaften, die mehrheitlich operativ tätige Gesellschaften halten, sofern ihr Zweck nicht hauptsächlich in der Verwaltung von Vermögen Dritter besteht (Art. 39 Abs. 4 lit. b VSB 20). Der Kommentar der Schweizerischen Bankiervereinigung zur VSB 20 veranschaulicht diese Abgrenzung an einem Beispiel. Eine Holdinggesellschaft an der Spitze einer Handels- oder Fabrikationsgruppe wird wie eine operativ tätige Gesellschaft behandelt, selbst wenn sie kein eigenes Personal beschäftigt. Bündelt dieselbe Struktur dagegen bloss das Vermögen einer Familie oder dient sie nur dazu, Ausschüttungen an Aktionärinnen und Aktionäre zu ermöglichen, gilt sie als Sitzgesellschaft.

Nach der Logik der VSB hält ein nicht operativ tätiges Unternehmen die Vermögenswerte auf dem Bankkonto nicht für sich selber, weil es ja damit keine Rohwaren einkaufen, keine Löhne bezahlen oder anderweitige Produktionskosten finanzieren muss, sondern hält diese Vermögenswerte direkt für Dritte, welche auf dem Formular A dokumentiert werden müssen.

Für Banken ist diese Einordnung mehr als eine Formsache. Sitzgesellschaften ohne eigene operative Substanz gelten wegen des Fehlens einer nachvollziehbaren Geschäftstätigkeit als Konstellation mit erhöhtem Geldwäschereirisiko.

Wie stellt die Bank die wirtschaftlich berechtigte Person einer Sitzgesellschaft fest?

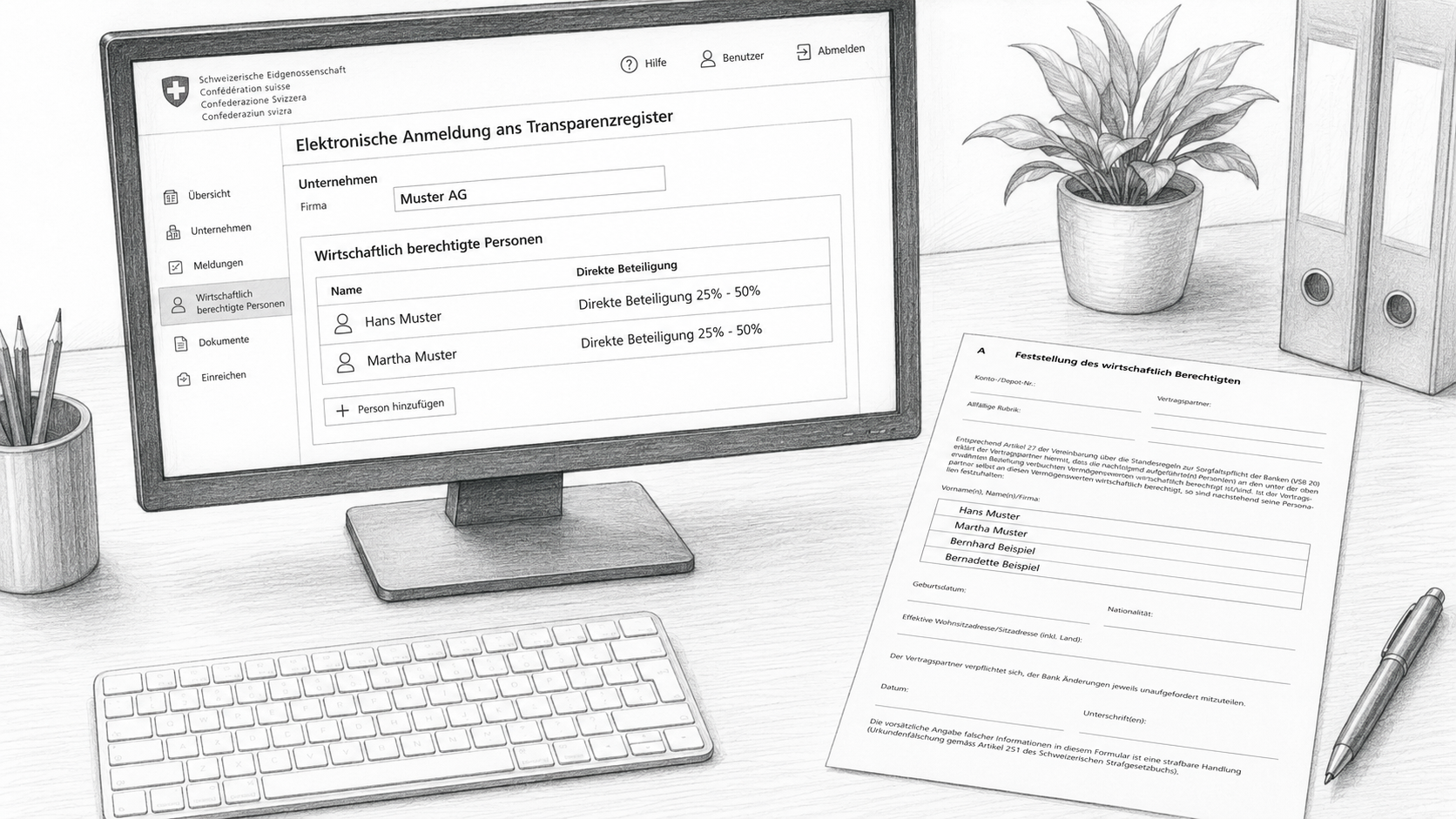

Bei einer Sitzgesellschaft verlangt die Bank vom Vertragspartner eine Erklärung mittels Formular A darüber, wer an den auf dem Bankkonto oder dem Wertschriftendepot verwahrten Vermögenswerten wirtschaftlich berechtigt ist (Art. 39 Abs. 1 VSB 20). Dieses Formular folgt der allgemeinen Regel, wonach als wirtschaftlich Berechtigte grundsätzlich natürliche Personen festzustellen sind (Art. 27 Abs. 1 und 2 VSB 20). Eine feste Beteiligungsschwelle kennt diese Regel nicht. Massgebend ist einzig, wem die Vermögenswerte wirtschaftlich zustehen, unabhängig davon, wie hoch die einzelne Beteiligung ausfällt. Die Erklärung auf dem Formular A bezieht sich somit nicht auf die Eigentümerstruktur der Sitzgesellschaft, sondern der Vermögenswerte auf dem Konto. Die Bank hält dazu Name, Vorname, Geburtsdatum, Nationalität sowie die Wohnsitzadresse jeder wirtschaftlich berechtigten Person fest (Art. 28 Abs. 1 VSB 20).

Bei operativ tätigen Gesellschaften läuft es anders. Dort gilt das bekannte Muster mit dem Formular K. Als Kontrollinhaber gelten Personen, die mit 25 Prozent oder mehr am Kapital oder an den Stimmrechten beteiligt sind (Art. 20 Abs. 1 VSB 20). Fehlt eine solche Beteiligung, tritt an ihre Stelle, wer auf andere erkennbare Weise die Kontrolle ausübt, und lässt sich auch das nicht feststellen, gilt ersatzweise die geschäftsführende Person als Kontrollinhaber (Art. 20 Abs. 3 und 4 VSB 20). Nicht börsenkotierte operativ tätige Gesellschaften müssen darüber hinaus nur dann zusätzlich eine Erklärung zur wirtschaftlichen Berechtigung an den Vermögenswerten abgeben, wenn sie erklären, diese Vermögenswerte für eine bestimmte Drittperson zu halten (Art. 30 VSB 20).

Der Unterschied zwischen den beiden Formularen ist deshalb nicht bloss administrativer Natur. Das Formular K fragt nach der Kontrolle über die Gesellschaft und kennt eine Schwelle von 25 Prozent. Das Formular A fragt danach, wem die Vermögenswerte wirtschaftlich zustehen, und kennt keine solche Schwelle. Weil eine Sitzgesellschaft grundsätzlich über das Formular A erfasst wird, dokumentiert die Bank dort sämtliche Personen, die wirtschaftlich an den Vermögenswerten berechtigt sind, auch wenn deren einzelner Anteil deutlich unter 25 Prozent liegt.

Wie bestimmt das Transparenzgesetz die wirtschaftlich berechtigte Person?

Das Transparenzgesetz geht anders vor als die VSB 20. Als wirtschaftlich berechtigte Person einer Gesellschaft gilt jede natürliche Person, die diese direkt oder indirekt, allein oder gemeinsam mit anderen, mit mindestens 25 Prozent des Kapitals oder der Stimmen kontrolliert, oder die sie auf andere Weise kontrolliert (Art. 4 Abs. 1 TJPG). Lässt sich niemand auf diese Weise bestimmen, tritt ersatzweise das oberste Mitglied der Geschäftsleitung an diese Stelle (Art. 4 Abs. 2 TJPG).

Diese Regel gilt für jede Gesellschaft gleich, ganz unabhängig davon, ob sie operativ tätig ist oder nach der VSB 20 als Sitzgesellschaft gilt. Der Gesetzgeber hat sich bewusst gegen eine Übernahme der Unterscheidung entschieden, die das Geldwäschereirecht und die VSB 20 kennen, und wendet den Schwellenwert von 25 Prozent auf alle unterstellten Gesellschaften gleichermassen an (Botschaft vom 22. Mai 2024, BBl 2024 1607, S. 131).

Welche Folgen hat das in der Praxis?

Diese unterschiedlichen Ansätze führen in der Praxis zu einem bekannten Bild. Eine Familienholding, die nur das Vermögen einer Familie bündelt, gilt bei der Bank als Sitzgesellschaft und muss deshalb sämtliche Familienmitglieder auf dem Formular A als wirtschaftlich Berechtigte angeben, unabhängig von deren Beteiligungshöhe (Art. 39 Abs. 1 VSB 20 in Verbindung mit Art. 27 VSB 20). Meldet dieselbe Gesellschaft ihre wirtschaftlich berechtigten Personen ans Transparenzregister, zählen dort nur jene Familienmitglieder, die mindestens 25 Prozent des Kapitals oder der Stimmen halten oder die Gesellschaft auf andere Weise kontrollieren (Art. 4 Abs. 1 TJPG). Wer bei der Bank mit einem kleineren Anteil als wirtschaftlich berechtigt registriert ist, muss im Transparenzregister nicht zwingend erscheinen.

Erfasst eine Bank bei einer Sitzgesellschaft sämtliche Aktionärinnen und Aktionäre als wirtschaftlich Berechtigte an den Vermögenswerten gemäss Formular A, muss sie keine Meldung erstatten, nur weil Personen mit einer Beteiligung von weniger als 25 Prozent im Transparenzregister fehlen (Botschaft vom 22. Mai 2024, BBl 2024 1607, S. 131).

Ohne eine klare Regelung hätte diese Situation zu einer erheblichen Zahl überflüssiger Meldungen führen können. Finanzintermediäre müssen einen Unterschied zwischen ihren eigenen Angaben und dem Transparenzregister nämlich melden, wenn er begründete Zweifel an der Richtigkeit, Vollständigkeit oder Aktualität der Registerangaben weckt und trotz Fristansetzung an die Kundin oder den Kunden bestehen bleibt (Art. 30 Abs. 1 TJPG). Die Meldung ist innert 30 Tagen zu erstatten (Art. 30 Abs. 2 TJPG), und dieselbe Pflicht trifft auch Behörden (Art. 31 TJPG). Die Schweizerische Bankiervereinigung wies im Rahmen der Vernehmlassung zur Transparenzverordnung im Januar 2026 darauf hin, dass die zunächst vorgeschlagene Ausnahmebestimmung zu eng gefasst sei, um die besondere Behandlung von Sitzgesellschaften nach der VSB 20 sachgerecht abzubilden, was ohne Präzisierung zu einer Vielzahl unnötiger Meldungen geführt hätte.

Wie löst die Verordnung dieses Spannungsfeld?

Die Verordnung über die Transparenz juristischer Personen greift diese Kritik auf. Unterschiede müssen nicht gemeldet werden, wenn sie sich aus abweichenden Vorschriften der Gesetzgebung zur Bekämpfung der Geldwäscherei ergeben, insbesondere aus der Definition der wirtschaftlich berechtigten Person einer Sitzgesellschaft, oder weil Finanzintermediäre nach dieser Gesetzgebung nicht verpflichtet sind, alle nach dem Transparenzgesetz wirtschaftlich berechtigten Personen festzustellen (Art. 56 lit. a TJPV). Der Erläuternde Bericht zur Verordnung bestätigt damit ausdrücklich, dass eine Bank, die aufgrund der VSB 20 zusätzliche oder andere Personen als wirtschaftlich berechtigt an einer Sitzgesellschaft führt, keine Meldung vornehmen muss, wenn diese Personen von Art. 4 TJPG nicht erfasst werden.

Diese Ausnahme betrifft ausschliesslich die Meldepflicht gegenüber dem Transparenzregister. An den eigenen Sorgfaltspflichten der Bank ändert sich dadurch nichts. Diese ergeben sich weiterhin ausschliesslich aus dem Geldwäschereigesetz und der VSB 20 und werden durch das Inkrafttreten des Transparenzgesetzes weder erweitert noch eingeschränkt. Ebenso wenig ändert sich etwas an der Pflicht der Gesellschaft selbst, ihre wirtschaftlich berechtigten Personen nach dem einheitlichen Massstab von Art. 4 TJPG zu bestimmen und dem Transparenzregister zu melden.

Für Trusts gilt die Ausnahme nur eingeschränkt. Da die Angaben gemäss Formular T auch ans Transparenzregister gemeldet werden müssen (Art. 15 TJPG), lässt sich die für Sitzgesellschaften vorgesehene Logik nicht ohne Weiteres auf Trust-Strukturen übertragen. Wer eine Gesellschaft mit einem Trust in der Kontrollkette führt, sollte diesen Punkt gesondert prüfen.

Was heisst das konkret für Verwaltungsräte und Unternehmen?

An der eigenen Meldepflicht ändert sich für die Gesellschaft nichts. Massgebend bleibt in jedem Fall der einheitliche Massstab von Art. 4 TJPG, ganz gleich, ob die eigene Gesellschaft nach der VSB 20 als Sitzgesellschaft oder als operativ tätige Gesellschaft gilt.

Wer im Verwaltungsrat sitzt, sollte sich aber nicht wundern, wenn die eigene Bank im Formular A mehr oder andere Personen als wirtschaftlich berechtigt führt, als später im Transparenzregister erscheinen. Das ist kein Fehler und auch keine Nachlässigkeit der Bank, sondern die gesetzlich vorgesehene Folge zweier Regelwerke mit unterschiedlicher Zielsetzung. Meldet sich die Bank wegen eines vermeintlichen Unterschieds, lohnt sich zunächst die Prüfung, ob dieser nicht bereits unter eine der Ausnahmen von Art. 56 TJPV fällt, bevor eine Korrektur des Registereintrags in Betracht gezogen wird.

Fazit

Die VSB 20 und das Transparenzgesetz verfolgen bei Sitzgesellschaften unterschiedliche Ansätze zur Bestimmung der wirtschaftlich berechtigten Person. Während die Bank über das Formular A sämtliche Personen erfasst, denen die Vermögenswerte wirtschaftlich zustehen, unabhängig von der Beteiligungshöhe (Art. 39 und 27 VSB 20), gilt nach Art. 4 TJPG für alle Gesellschaften einheitlich die 25-Prozent-Schwelle. Die daraus entstehenden Unterschiede zwischen Bankdossier und Transparenzregister sind gewollt und wurden nach entsprechenden Rückmeldungen aus der Vernehmlassung ausdrücklich von der Meldepflicht ausgenommen (Art. 56 lit. a TJPV). Für Unternehmen bedeutet dies vor allem eines. Die eigene Meldung ans Transparenzregister folgt immer dem einheitlichen Massstab von Art. 4 TJPG, unabhängig davon, was die Bank im eigenen Formular A dokumentiert.

Der nächste Schritt für Dein Unternehmen

Für die Feststellung der eigenen wirtschaftlich berechtigten Personen und die Vorbereitung der Meldung ans Transparenzregister bietet Konsento das TJPG Reporting Tool an. Der geführte Assistent stellt in verständlicher Sprache genau jene Fragen, die das Gesetz verlangt, ganz ohne juristisches Vorwissen. Der Ablauf führt durch sechs Phasen, von der Identifikation des Unternehmens über eine Vorabprüfung für einfache Fälle bis zur vollständigen Feststellung der wirtschaftlich berechtigten Personen, einschliesslich Kontrollketten, Trusts und Stiftungen, wo relevant, gefolgt von einer Plausibilitätskontrolle und einer Vorschau des vollständigen Meldeinhalts. Dabei wendet das Tool sämtliche Regeln nach Art. 1 bis 7 TJPV automatisch an, von der 25-Prozent-Schwelle bis zu den besonderen Regeln für Trusts und Schweizer Stiftungen.

Am Ende steht neben dem meldebereiten Datensatz auch ein internes Dokumentationsdossier zur Verfügung, das den gesamten Identifikationsprozess lückenlos festhält, ergänzt durch eine automatisch generierte Kontrollketten-Grafik, eine integrierte Sanktionsprüfung und einen strukturierten CSV-Export. Weil auch spätere Änderungen der Beteiligungsverhältnisse innert 30 Tagen als Differenzmeldung erfolgen müssen, ist das Tool auf wiederkehrende Nutzung ausgelegt und nicht nur auf die Erstmeldung. Es steht meldepflichtigen Unternehmen ab Beginn der Meldepflicht am 1. Oktober 2026 zur Verfügung.

Meldepflichtige Unternehmen können sich aber jetzt schon auf die Meldung ans Transparenzregister vorbereiten, indem sie ihr Aktienregister in strukturierter, rechtskonformer und exportierbarer Form elektronisch im Aktienregister von Konsento abbilden. Dieses ist bis 150 Aktionäre kostenlos.