Bei Sitzgesellschaften bestimmen die VSB 20 und das Transparenzgesetz die wirtschaftlich berechtigte Person nach unterschiedlichen Massstäben. Nach der VSB 20 erfasst die Bank über das Formular A sämtliche Personen, denen die Vermögenswerte wirtschaftlich zustehen, unabhängig von der Beteiligungshöhe. Das Transparenzgesetz wendet dagegen für alle Gesellschaften einheitlich die 25-Prozent-Schwelle nach Art. 4 TJPG an. Der Beitrag erklärt, weshalb daraus Unterschiede zwischen Bankdossier und Transparenzregister entstehen können und wie die Verordnung über die Transparenz juristischer Personen diese Fälle von der Meldepflicht ausnimmt. Ausserdem zeigt er auf, was Verwaltungsräte in der Praxis beachten sollten.

De nombreux entrepreneurs connaissent l'identification du détenteur du contrôle ou de l'ayant droit économique depuis l'entretien d'ouverture de compte avec leur banque. La banque veut savoir qui se trouve derrière la société et se le fait confirmer par écrit au moyen du formulaire K ou du formulaire A. Avec la loi sur la transparence (LTPM), qui entre en vigueur le 1er octobre 2026, une seconde obligation, similaire, s'y ajoute. Désormais, les ayants droit économiques d'une société doivent également être inscrits au registre fédéral de transparence. À première vue, les deux obligations paraissent être la même chose sous un autre emballage. En y regardant de plus près, on constate toutefois que la banque et le registre ne considèrent pas toujours les mêmes personnes comme ayants droit économiques. Cela se manifeste tout particulièrement dans le cas des sociétés dites de domicile.

Cet article explique en termes simples ce qu'est une société de domicile, pourquoi votre propre banque peut, dans certaines circonstances, recenser d'autres personnes comme ayants droit économiques que le registre de transparence, et pourquoi cela n'est pas un motif d'inquiétude.

Table des matières

Qu'est-ce qu'une société de domicile ?

Comment la banque identifie-t-elle l'ayant droit économique d'une société de domicile ?

Comment la loi sur la transparence détermine-t-elle l'ayant droit économique ?

Quelles en sont les conséquences en pratique ?

Comment l'ordonnance résout-elle cette tension ?

Qu'est-ce que cela signifie concrètement pour les conseils d'administration et les entreprises ?

La prochaine étape pour votre entreprise

Pour les banques et les intermédiaires financiers

Qu'est-ce qu'une société de domicile ?

La notion de société de domicile ne provient pas de la loi sur la transparence, mais des règles de conduite des banques en matière de diligence, en abrégé CDB 20. Sont considérées comme sociétés de domicile toutes les personnes morales, sociétés, établissements, fondations, trusts, entreprises fiduciaires et constructions semblables, suisses ou étrangères, qui n'exercent pas d'activité opérationnelle (art. 39 al. 2 CDB 20). Deux indices plaident en faveur d'une société de domicile. Soit elle ne dispose pas de locaux commerciaux propres, par exemple parce que la société est domiciliée chez un avocat, une société fiduciaire ou une banque et y dispose d'une adresse c/o, soit elle n'emploie pas de personnel propre (art. 39 al. 3 CDB 20).

Toute société sans personnel propre ne constitue donc pas automatiquement une société de domicile. Les associations et regroupements semblables qui poursuivent exclusivement des buts idéaux, tels que l'entraide mutuelle, n'en relèvent pas (art. 39 al. 4 let. a CDB 20). Il en va de même des sociétés holding qui détiennent majoritairement des sociétés opérationnelles, pour autant que leur but ne consiste pas principalement dans la gestion de patrimoine de tiers (art. 39 al. 4 let. b CDB 20). Le commentaire de l'Association suisse des banquiers relatif à la CDB 20 illustre cette distinction par un exemple. Une société holding à la tête d'un groupe commercial ou de fabrication est traitée comme une société opérationnelle, même si elle n'emploie pas de personnel propre. Si, en revanche, la même structure ne fait que regrouper le patrimoine d'une famille ou ne sert qu'à permettre des distributions aux actionnaires, elle est considérée comme une société de domicile.

Selon la logique de la CDB, une entreprise qui n'exerce pas d'activité opérationnelle ne détient pas pour elle-même les valeurs patrimoniales figurant sur le compte bancaire, puisqu'elle n'a pas à les utiliser pour acheter des matières premières, verser des salaires ou financer d'autres coûts de production, mais détient ces valeurs directement pour des tiers, qui doivent être documentés sur le formulaire A.

Pour les banques, ce classement est plus qu'une formalité. Les sociétés de domicile dépourvues de substance opérationnelle propre sont considérées, en raison de l'absence d'activité économique vérifiable, comme une constellation présentant un risque accru de blanchiment d'argent.

Comment la banque identifie-t-elle l'ayant droit économique d'une société de domicile ?

Dans le cas d'une société de domicile, la banque exige du cocontractant une déclaration au moyen du formulaire A indiquant qui est l'ayant droit économique des valeurs patrimoniales déposées sur le compte bancaire ou le dépôt de titres (art. 39 al. 1 CDB 20). Ce formulaire suit la règle générale selon laquelle il faut en principe identifier des personnes physiques comme ayants droit économiques (art. 27 al. 1 et 2 CDB 20). Cette règle ne connaît pas de seuil de participation fixe. Seul est déterminant celui à qui les valeurs patrimoniales reviennent économiquement, indépendamment de l'importance de la participation individuelle. La déclaration sur le formulaire A ne se rapporte donc pas à la structure de propriété de la société de domicile, mais à celle des valeurs patrimoniales sur le compte. À cette fin, la banque consigne le nom, le prénom, la date de naissance, la nationalité ainsi que l'adresse de domicile de chaque ayant droit économique (art. 28 al. 1 CDB 20).

Pour les sociétés opérationnelles, le processus est différent. Là s'applique le schéma bien connu du formulaire K. Sont considérées comme détenteurs du contrôle les personnes qui détiennent 25 pour cent ou plus du capital ou des droits de vote (art. 20 al. 1 CDB 20). À défaut d'une telle participation, leur place est prise par celui qui exerce le contrôle d'une autre manière identifiable, et si cela non plus ne peut être établi, la personne dirigeante est réputée détenteur du contrôle à titre subsidiaire (art. 20 al. 3 et 4 CDB 20). En outre, les sociétés opérationnelles non cotées ne doivent fournir une déclaration supplémentaire relative à l'ayant droit économique des valeurs patrimoniales que si elles déclarent détenir ces valeurs pour une personne tierce déterminée (art. 30 CDB 20).

La différence entre les deux formulaires n'est donc pas de nature purement administrative. Le formulaire K porte sur le contrôle de la société et connaît un seuil de 25 pour cent. Le formulaire A porte sur la question de savoir à qui les valeurs patrimoniales reviennent économiquement et ne connaît pas de tel seuil. Parce qu'une société de domicile est en principe saisie au moyen du formulaire A, la banque y documente toutes les personnes qui sont ayants droit économiques des valeurs patrimoniales, même lorsque la part individuelle se situe nettement en dessous de 25 pour cent.

Comment la loi sur la transparence détermine-t-elle l'ayant droit économique ?

La loi sur la transparence procède différemment de la CDB 20. Est considérée comme ayant droit économique d'une société toute personne physique qui la contrôle, directement ou indirectement, seule ou de concert avec d'autres, avec au moins 25 pour cent du capital ou des voix, ou qui la contrôle d'une autre manière (art. 4 al. 1 LTPM). Si personne ne peut être déterminé de cette manière, le membre le plus élevé de la direction prend cette place à titre subsidiaire (art. 4 al. 2 LTPM).

Cette règle s'applique de la même manière à toute société, tout à fait indépendamment du fait qu'elle exerce une activité opérationnelle ou qu'elle soit considérée comme une société de domicile au sens de la CDB 20. Le législateur a délibérément renoncé à reprendre la distinction que connaissent le droit sur le blanchiment d'argent et la CDB 20, et applique le seuil de 25 pour cent de manière égale à toutes les sociétés qui lui sont soumises (Message du 22 mai 2024, FF 2024 1607, p. 131).

Quelles en sont les conséquences en pratique ?

En pratique, ces approches divergentes conduisent à une image bien connue. Une holding familiale qui ne fait que regrouper le patrimoine d'une famille est considérée comme une société de domicile auprès de la banque et doit donc indiquer tous les membres de la famille comme ayants droit économiques sur le formulaire A, indépendamment de l'importance de leur participation (art. 39 al. 1 CDB 20 en relation avec l'art. 27 CDB 20). Si la même société annonce ses ayants droit économiques au registre de transparence, seuls y comptent les membres de la famille qui détiennent au moins 25 pour cent du capital ou des voix ou qui contrôlent la société d'une autre manière (art. 4 al. 1 LTPM). Celui qui est enregistré comme ayant droit économique auprès de la banque avec une part plus faible ne doit pas nécessairement figurer au registre de transparence.

Lorsque, dans le cas d'une société de domicile, une banque recense tous les actionnaires comme ayants droit économiques des valeurs patrimoniales conformément au formulaire A, elle n'a pas à procéder à une annonce du seul fait que des personnes détenant une participation inférieure à 25 pour cent font défaut au registre de transparence (Message du 22 mai 2024, FF 2024 1607, p. 131).

Sans règle claire, cette situation aurait pu conduire à un nombre considérable d'annonces superflues. Les intermédiaires financiers doivent en effet annoncer une différence entre leurs propres indications et le registre de transparence lorsqu'elle suscite des doutes fondés quant à l'exactitude, l'exhaustivité ou l'actualité des inscriptions au registre et qu'elle subsiste malgré la fixation d'un délai au client (art. 30 al. 1 LTPM). L'annonce doit être effectuée dans les 30 jours (art. 30 al. 2 LTPM), et la même obligation incombe également aux autorités (art. 31 LTPM). Dans le cadre de la consultation relative à l'ordonnance sur la transparence, en janvier 2026, l'Association suisse des banquiers a relevé que la disposition d'exception initialement proposée était formulée de manière trop étroite pour refléter de façon appropriée le traitement particulier des sociétés de domicile selon la CDB 20, ce qui, sans précision, aurait conduit à une multitude d'annonces inutiles.

Comment l'ordonnance résout-elle cette tension ?

L'ordonnance sur la transparence des personnes morales reprend cette critique. Les différences ne doivent pas être annoncées lorsqu'elles résultent de prescriptions divergentes de la législation sur la lutte contre le blanchiment d'argent, en particulier de la définition de l'ayant droit économique d'une société de domicile, ou parce que les intermédiaires financiers ne sont pas tenus, en vertu de cette législation, d'identifier tous les ayants droit économiques au sens de la loi sur la transparence (art. 56 let. a OTPM). Le rapport explicatif relatif à l'ordonnance confirme ainsi expressément qu'une banque qui, sur la base de la CDB 20, recense des personnes supplémentaires ou différentes comme ayants droit économiques d'une société de domicile n'a pas à procéder à une annonce lorsque ces personnes ne sont pas saisies par l'art. 4 LTPM.

Cette exception ne concerne que l'obligation d'annoncer au registre de transparence. Elle ne change rien aux obligations de diligence propres de la banque. Celles-ci continuent de découler exclusivement de la loi sur le blanchiment d'argent et de la CDB 20 et ne sont ni étendues ni restreintes par l'entrée en vigueur de la loi sur la transparence. De même, elle ne change rien à l'obligation de la société elle-même de déterminer ses ayants droit économiques selon le critère uniforme de l'art. 4 LTPM et de les annoncer au registre de transparence.

Pour les trusts, l'exception ne s'applique que de manière limitée. Étant donné que les indications selon le formulaire T doivent également être annoncées au registre de transparence (art. 15 LTPM), la logique prévue pour les sociétés de domicile ne peut pas être transposée sans autre aux structures de trust. Celui qui dirige une société comportant un trust dans la chaîne de contrôle devrait examiner ce point séparément.

Qu'est-ce que cela signifie concrètement pour les conseils d'administration et les entreprises ?

L'obligation d'annoncer propre à la société ne change en rien. Le critère déterminant reste dans tous les cas le critère uniforme de l'art. 4 LTPM, que la société elle-même soit considérée comme une société de domicile ou comme une société opérationnelle au sens de la CDB 20.

Celui qui siège au conseil d'administration ne devrait toutefois pas s'étonner si sa propre banque recense sur le formulaire A davantage de personnes, ou des personnes différentes, comme ayants droit économiques que celles qui figureront ensuite au registre de transparence. Il ne s'agit ni d'une erreur ni d'une négligence de la banque, mais de la conséquence prévue par la loi de deux corps de règles poursuivant des objectifs différents. Si la banque prend contact au sujet d'une prétendue différence, il vaut la peine d'examiner d'abord si celle-ci ne relève pas déjà de l'une des exceptions de l'art. 56 OTPM, avant d'envisager une correction de l'inscription au registre.

Conclusion

La CDB 20 et la loi sur la transparence poursuivent, pour les sociétés de domicile, des approches différentes de la détermination de l'ayant droit économique. Tandis que la banque recense sur le formulaire A toutes les personnes à qui les valeurs patrimoniales reviennent économiquement, indépendamment de l'importance de la participation (art. 39 et 27 CDB 20), le seuil de 25 pour cent s'applique de manière uniforme à toutes les sociétés selon l'art. 4 LTPM. Les différences qui en résultent entre le dossier bancaire et le registre de transparence sont voulues et ont été, à la suite des retours correspondants issus de la consultation, expressément exemptées de l'obligation d'annoncer (art. 56 let. a OTPM). Pour les entreprises, cela signifie avant tout une chose. Leur propre annonce au registre de transparence suit toujours le critère uniforme de l'art. 4 LTPM, indépendamment de ce que la banque documente sur son propre formulaire A.

La prochaine étape pour votre entreprise

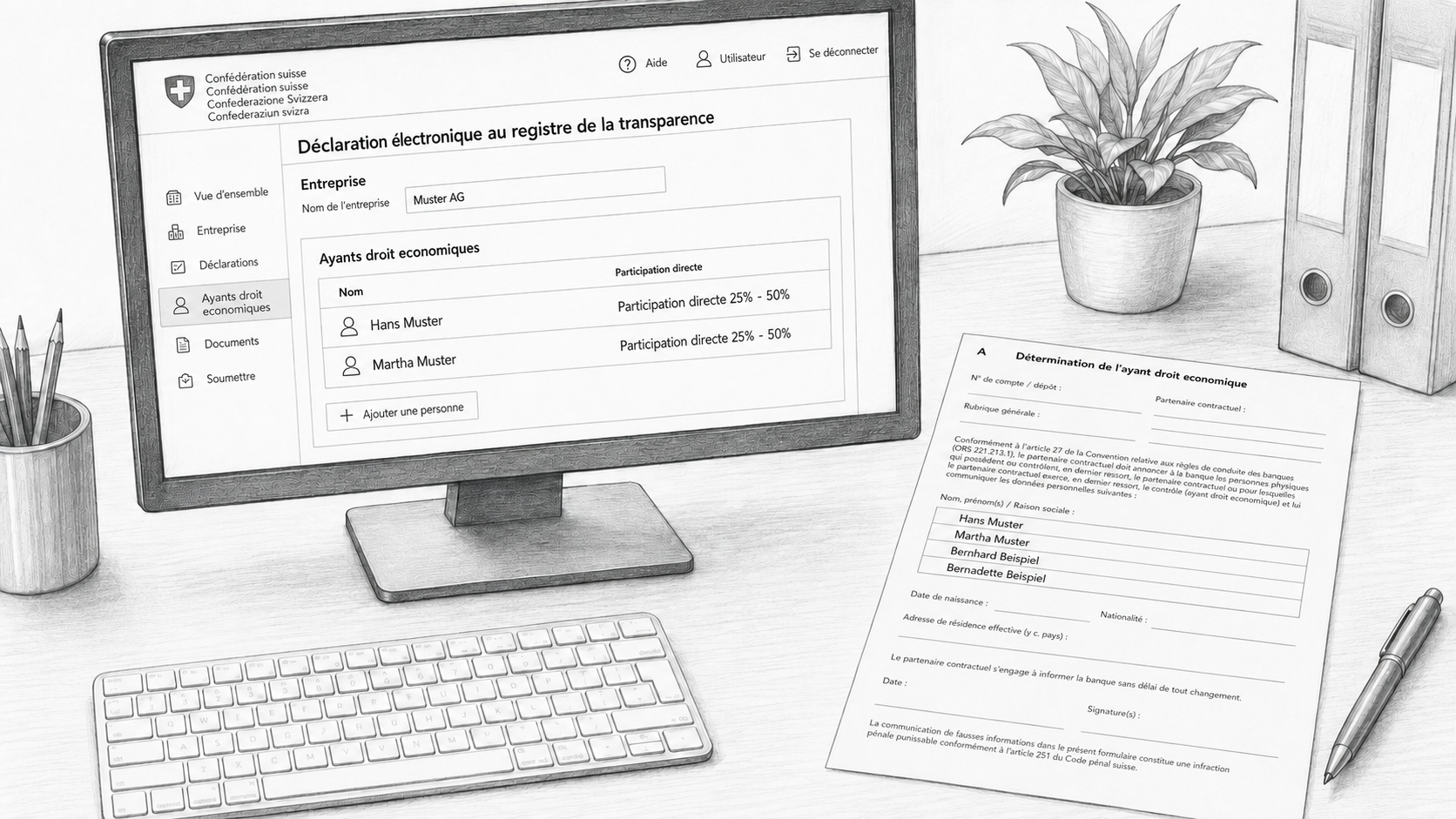

Pour l'identification de vos propres ayants droit économiques et la préparation de l'annonce au registre de transparence, Konsento propose l'outil de déclaration LTPM. L'assistant guidé pose, dans un langage compréhensible, précisément les questions que la loi exige, sans aucune connaissance juridique préalable. Le déroulement conduit à travers six phases, de l'identification de l'entreprise à un examen préalable pour les cas simples, jusqu'à l'identification complète des ayants droit économiques, y compris les chaînes de contrôle, les trusts et les fondations lorsque cela est pertinent, suivie d'un contrôle de plausibilité et d'un aperçu du contenu complet de l'annonce. Ce faisant, l'outil applique automatiquement toutes les règles selon les art. 1 à 7 OTPM, du seuil de 25 pour cent aux règles particulières pour les trusts et les fondations suisses.

À la fin, outre le jeu de données prêt à être annoncé, un dossier de documentation interne est également disponible, qui consigne sans lacune l'ensemble du processus d'identification, complété par un graphique de la chaîne de contrôle généré automatiquement, un contrôle des sanctions intégré et un export CSV structuré. Parce que les modifications ultérieures des rapports de participation doivent elles aussi être annoncées sous forme de notification de différences dans les 30 jours, l'outil est conçu pour un usage récurrent et non pour la seule première annonce. Il est à la disposition des entreprises soumises à l'obligation d'annoncer dès le début de cette obligation, le 1er octobre 2026.

Les entreprises soumises à l'obligation d'annoncer peuvent toutefois se préparer dès à présent à l'annonce au registre de transparence, en représentant leur registre des actions sous forme électronique, structurée, conforme au droit et exportable dans le registre des actions de Konsento. Celui-ci est gratuit jusqu'à 150 actionnaires.